[银行储蓄保险年金险]储蓄年金险,到底是什么?——各大保险公司的开门红,理财保险,本质是什么?如何分辨他们的优劣?

译者:Gabby向霁冰,天津大学大学毕业,曾供职于GEGE医疗保健。

Sitapur约帕尔保险业务经纪现职投资顾问,善晓保险业务房产公司联手创办人,稳步十多年MDRT一百万Chalancon团体会员,COTDT团体会员。广分全国十佳前女友,最差产品销售副经理。假如您期望进行咨询保险业务,或是重新加入我的项目组T229QQ:gabbyxiang,并标明勃然大怒。

春去秋来,一转眼又到了第三季度这是现代保险业务公司冲业绩预期的这时候

也就是业界通称的两连胜

电话号码做广告,上门服务造访,问寒问暖又多了出来

全权现代人都拿着赠品,广大客户专用

应邀你参与各种类型中高档酒会,专场

基础教育金,养老基金,创业者金,金融资产隔绝,叹为观止

在今后的2个月中,

你将会时常接到这样的重要信息:

虽说小白脸都在买保险业务,两个亿限额被掐掉???

那时买最合算,圣克洛县就错过了好良机???

但又心存疑虑,怎么也看不懂里面的规则......

返还,复利,万能账户??

找全权人问一问

虽然他说他们公司伟大,产品限量限售,自己也买了

但我自己还是似懂非懂.....

究竟是我智商有问题,还是全权人表达有问题???

其实,最大的问题是,90%的全权人,自己都搞不清楚在卖的东西底层逻辑究竟是甚么,产品其本质、结构、功用、收益究竟怎样分析。其一是因为他们只需要为了利益无脑卖,其二是因为懒得思考。

今天这篇文章,不管你是有追求的从业者,还是有要求的客户,都可以让你最简单明白的分析自己卖/买的商业银行存款险,究竟是甚么,究竟好不好。

*商业银行存款险包括:年金计划险、分红险、万能险、(增额)终身寿、两全等等等等,今天主要讲年金计划险+万能

● ● ● ●

1. 商业银行存款保险业务究竟保甚么?

保命还是保财

看个例子,

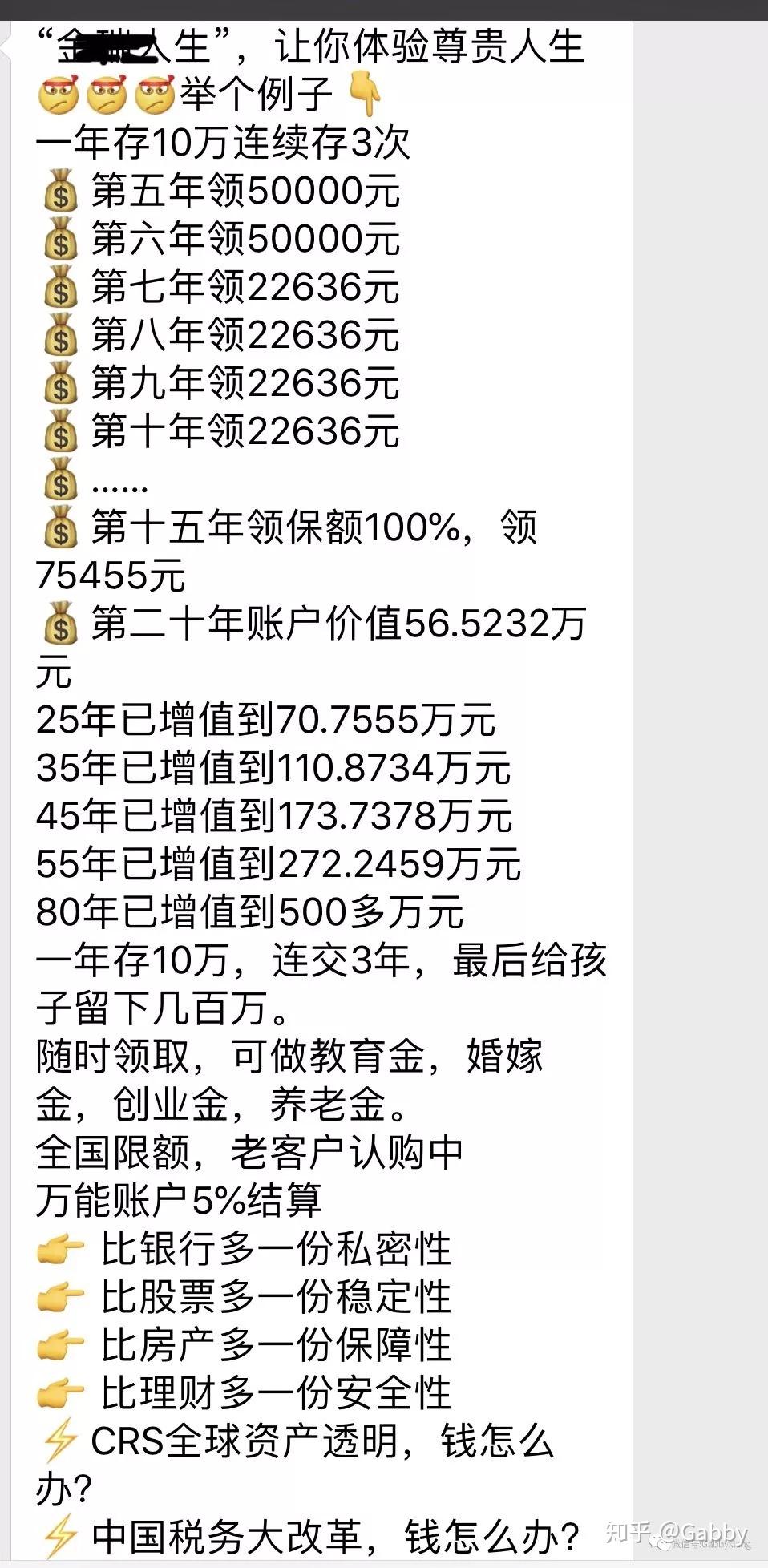

金爸爸为 0 岁的小宝 ,投保了人保X险鑫X人生年金计划保险业务(分红型)

每年交 10 万元,交 3 年,保额 15060元

每年通过这份保险业务,可获得如下利益:

特别基础教育金:当宝宝 5岁时,一次性领取6万元生存金:6 岁~终身,每年返还 4518 元养老基金:60岁~终身,每年再返还 4518 元身故保障:返还 保费 或 现金价值的较大者不确定分红:保险业务期间有分红,但是分红是不确定的

我们可以看到,虽然有那么多数字一大堆,返来返去看似复杂,但是

商业银行存款险除了能返钱、能分红,几乎没有身故保障(退保费/现金价值)

拆解其本质:

不管是基础教育金、婚嫁金,养老基金,其实都是商业银行存款险的一个营销话术

大学时领叫基础教育金,

结婚时领叫婚嫁金

创业者时领叫 创业者金

退休后领就叫养老基金,

只是提取/返还的时间不同,名字也不同罢了。

商业银行存款保险业务保的不是生命的安全,而是钱的安全

是金融资产的无风险稳定增值及长期稳定现金流

商业银行存款险其本质上是就是通过强制商业银行存款和提前规划

为今后某个阶段必须的资金需求

做好妥善,安全,确定性极强的安排

● ● ● ●

2. 常见商业银行存款险的形态

化简为繁,一看就懂

我将目前国内市场上海量的商业银行存款险简单总结一下

大致可以分为三类:

现代型:高预定利率固定返还 的年金计划险 + 万能账户分红型:低预定利率 + 不确定分红 的年金计划险+ 万能账户增额终身寿型等(今天不做讨论)+万能账户

预定利率是甚么?

很多全权人都不懂,商业银行投资理财副经理也不懂,

因为预定利率是多少我们看不见,

简单的说,

预定利率是保险业务公司精算师承诺给客户的回报利益

预定利率的高低直接决定客户每年返回多少收益

1998年之前,市场上很多保单的预定利率高达7.5%

1999年6月,保监会颁布新规定,人寿保险业务预定利率不能超过2.5%!

因为监管层觉醒了,今后保险业务公司将承受不起承诺的如此高回报。

这种保单约定一辈子给客户以近10%的预定利率给付生存金,然后商业银行利率在不断下行,市场投资回报率降低,所以保单法律合同存在一天,就是保险业务公司亏一天,白纸黑字的合同必须得履行啊。

(2009年,平安董事长马明哲在保监会内部会议上大吐苦水,因为利率下行周期产品销售的高预定利率保单,使得平安利差损高达800亿,要靠后期的产品去填补)

于是,在1999年-2000年左右有一阶段,

保险业务公司安排了大批产品销售打电话号码给客户,

让客户退保,换新产品...

退一份,奖励500元,连哄带骗说我给你一份更好的

很多不懂的客户,真的退了。。。

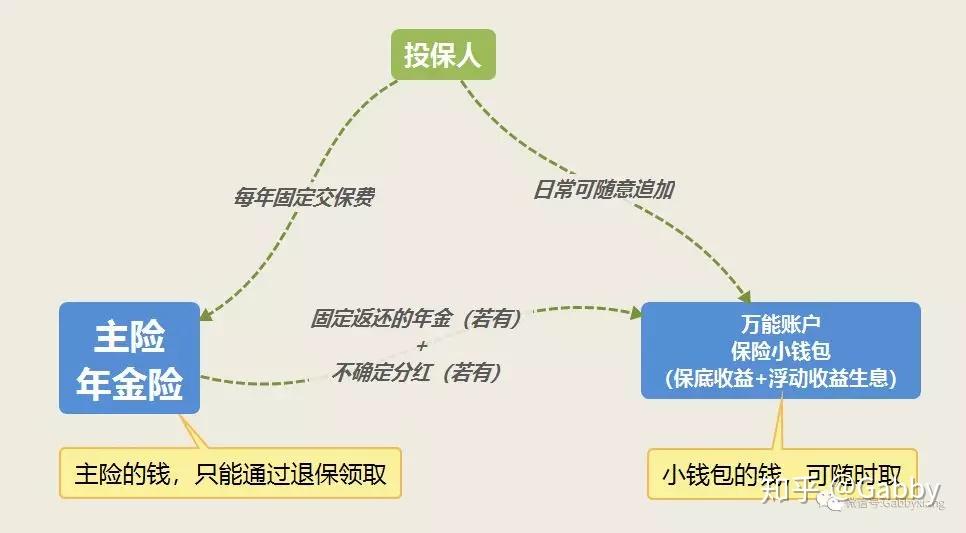

说远了,我们再说回结构,上述常见两类商业银行存款险,结构都是相似的

我们看到的商业银行存款年金计划,一般都有两份保险业务组成

年金计划险 + 万能险

一般运作流程如下:

① 投保人缴费,在约定的时间,主险年金计划险返还生存金及不确定分红

② 返还年金计划和分红一般自动进入万能账户,由万能账户月月累计生息

③ 万能账户类似一个活期小钱包,可追加,也可以随时取出资金

因此,

年金计划险就是一款根据不同预定利率不断返钱的保险业务,

附加了一个可以投资理财的万能险账户:保险业务小钱包,

主险的收益可以进入万能账户二次滚存生息

需要领取的这时候,从两个框架的总收益里做提取

假如有其他闲钱散钱,

可以随时存进小钱包里,

源源不断的为你获取额外稳定的收益。

● ● ● ●

3. 怎样评价一款商业银行存款险的好坏

三大维度,拆解分析

1. 分红型 VS. 不分红现代型

上面讲到,常见的年金计划险大致可以分为两类,

一类是现代型不分红的,另一类是分红的。

根据国人的习惯,对 分红 这个字眼特别感兴趣

甚至很多人认为买了公司分红险,就变成公司的股东,参与分配利润了

其实这根本就是两码事

保单可分配盈余跟公司总投资收益分红根本不一样

另外,合同中明确写明:

保单红利是不保证的,在极端情况下,可以是0!

不是说分红就一定不好,

但我们应该正确认识分红的不确定性,在国内投资渠道受限,各方面监管制度约束,资管能力有限的情况下

绝大多数保险业务公司,一般中档收益都很难达到,

而国内分红型从来不公开公布分红水平

一切操作就是在黑匣子里运作

不要被他人夸大的中高档收益演示所误导了!

(喜欢分红的,请私信我了解境外产品,香港GN16就是采取了一系列针对分红保险业务的监管措施,分红保单管理政策严格,每年公布保单分红历史数据,)

从 2017 年 3.15 消费者投诉情况来看:

分红险产品销售中发生的产品销售误导、夸大收益,占产品销售违规 80% 多,

这就是目前国内分红险的现状。

所以,

在国内买商业银行存款险,假如没有非常了解各公司资管能力的经纪帮你甄别

建议不要选择分红险!

避开分红险,你就避开了国内投资理财险大部分陷阱

国内分红险的特色:

预定利率低!分红也很少!演示的收益根本达不到!

忽悠功夫倒是相当高

2. 主险预定利率(更重要是IRR)的高低

上文中我们其实已经提到,预定利率也就是保险业务公司承诺分给我们的固定收益,预定利率越高,说明对客户承诺的回报率越高

受监管限制,目前不分红型年金计划险的预定利率最高为 4.025% ;

分红型年金计划的预定利率最高为 3.5% ,且实际会更低。

但是大多保险业务从业人员不清楚,一般保险业务公司内部培训都极少会提到。假如想验证一下那个全权人是否专业,你可以用预定利率这个问题进行咨询一下,看他究竟是顾左右而言他,还是用万能账户收益率来混淆试听,还是专业的给到你答案。

而且预定利率只决定了预设回报率,保险业务保费还有一个重要部分是费用率,这就是为甚么中国X寿某款年金计划宣称预定利率也是4.025%,但是最终因为公司天价广告费,大批全权人管理费,市场拓展费用等等巨额费用率,整体拉低了产品的总收益。

所以,预定利率并不是这份保险业务的实际收益率,要最准确的了解总收益,我们需要用IRR的公式计算总体的内部回报率。

IRR 是业界公认的收益率照妖镜

可以帮你准确了解任何产品的真实收益水平

计算原理过程相对复杂,有兴趣的可以移步听我们项目组课程:

(←点击进入)

总之,对于商业银行存款险来说,内部回报率IRR越高越好

每年返多少,哪年返,哪年祝寿金,都是表象

所有收益的其本质,都需要计算总体IRR

自己不会算? 来找我

3. 万能账户利率和手续费

万能账户是年金计划险的重要组成部分,

通过 年金计划险+万能险 的组合,

不仅可以有效提升收益,而且灵活性也大大加强。

两连胜期间,大多数公司会提高万能账户的收益率以此吸引客户,但是实际上很难一直保持这么高的水平,利率永远是跟着市场走,在市场利率下行的周期,逃不过趋势。

例如某安的万能账户一般现行利率是4-4.5%

两连胜之前会强行拉升至5% 以上

所以,我们重点要看的,是万能账户的保底利率,

这是保险业务合同中白纸黑字写明的,有 100% 的确定性,

这是几款在售产品,万能账户保底利率的差异

差距是不是很大?

有没有买到倒数第一名?

朋友,你听说过复利的区别吗?

除了保底利率,万能账户还要关注以下几点手续费

初始费用:向万能账户存钱需手续费,不同产品费用不同;领取费用:从万能账户领钱也要手续费,不同产品标准不同;实际结算利率:不同产品实际结算利率是不同的,虽然会有波动,但过往结算利率变化趋势也是值得参考的,每个月都会在保险业务公司官网公布。

举例,向万能账户追加存入 1 万元,初始费用假如为 5%。

也就是说,1 万元存进去,还没开始复利,就先需要扣除 10000 x 5%=500 元的手续费。假如领取还要收手续费,一个来回下来,手续费就花了不少钱 ... 消耗掉了收益

4. 其他因素

其他一些因人而异的维度,包括但不仅限于:回本时间,现价增值速度,领取时间及规则,附加增值服务等等等等,暂且不做细节讨论,需要根据每个人不同的需求,去做功能上的区分和匹配,找一个清楚各家产品的前女友能够更中立客观的分析

● ● ● ●

4. 总结小模版

一看就懂

所以,对于一份商业银行存款险

特别是目前国内最流行的年金计划险+万能账户形式

让我们忘掉各种千奇百怪返还的金额和规则,回归最其本质的参数

拿到一份商业银行存款年金计划,请据此填空分析,还弄不懂的,直接找我吧

计算和比较不是目的,关键是这个产品的结构需要符合你的要求

假如你遇到XX双年金计划,双分红,各种叹为观止的东西听出来好像收益翻番,实际上连全权人都解释不清楚运作原理的东西,请务必谨慎,每次看到这些复杂产品我都很想笑,想起杜鲁门的那句名言:

If You Cant ConvinceThem, Confuse Them

● ● ● ●

甚么人适合买商业银行存款险

有余钱的人,才适合

各位可以先问问自己下面四个问题:

保障类保险业务(重疾/医疗保健险/定寿/意外),是否配足了 ?是否有一笔余钱,想隔绝任何风险,追求稳定的增值保值 ?是否今后有某个特定时段(基础教育/养老)需要大笔的现金流?是否需要一个商业银行存款的机制,敦促自己强制规划与安排今后?

假如你的答案都为 是 ,恭喜你

你可以马上联系我

开始挑选一款好的商业银行存款险了

假如你爸妈,亲戚,朋友在商业银行/保险业务公司被其他人忽悠买了个啥猫猫基础教育投资理财险,狗狗养老基金,充满想象的以为可以复利魔法增长,富足三代,告诉你复利12%,保这保那,随时领取...

大概率他们买到的是市场最次档的产品,

卖的人都不够有职业素养

包装着最高档分红的误导产品销售和无法兑现的承诺,

导致客户原本的预期跟实际效果之间,差距太大

衍生了大量保险业务都是骗人的此类哀叹

可以把我文章转发给他们,也可以直接介绍我们认识

我们聊聊担忧,聊聊需求,讲讲条款、理念、功能,

重新匹配和选择

要买就买最好的

要选就要选最专业的人服务

保险业务合同不骗人,只有人,才骗人

●

●

●

●

译者简介

Gabby,大学毕业于天津大学,管理学学士。

曾供职于全球500强外企,任职医疗保健集团渠道副经理等职位;2016年正式转型中高档保险业务经纪,目前为保险业务经纪公司投资顾问,现职产品销售副经理;美国一百万Chalancon团体会员MDRT;寿险国际卓越品质奖 (LIMAR IQA);AFP注册金融投资理财师。

从业以来为超过200个中高净值家庭提供中立客观专业的风险管理进行咨询服务,为其健康保障规划、中高档医疗保健资源对接、基础教育养老商业银行存款、金融资产保全传承、境内外金融资产配置等提供全面的方案。

项目组介绍

我们是为中高净值客户提供风险管理服务的优质项目组,成员多大学毕业于天津大学、中山大学、厦门大学等一流高校,曾供职于500强外企/央企/商业银行等大型企业。

我们以客户需求为中心、站在中?客观专业的?场,为客户提供个性化及全?的风险管理服务,项目组业绩预期稳居华南区第一,拥有高素质的伙伴,对接内地、香港、美国等上百家保险业务及金融公司丰富的产品线,完善的线上线下培训体系以及境外优质医疗保健资源。

我们期望用优秀吸引优秀,做高素质的风险管理者,欢迎重新加入我们