[银行储蓄保险年金险]主流储蓄类保险|年金保险

一般来说申领型年金计划险+LX1帐户(弯叶3%)高文瑞终生保险业务

★为什么只说这三类商品

因为这三种商品是能确认投资收益的,简单来说是如果你把这类商品想像成一个银行存款的帐户,那你能估值合理的晓得你的帐户里今后每星期能领到几万元,能有几万元,再多确认的数据。而其它保险业务银行存款商品不推荐的原因是今后你压根儿不晓得你会有几万元,最高达可高。

银行存款是个很估值合理的事情,用估值合理的钱去解决今后估值合理的难题,或是应付不估值合理的须要钱的难题。

比如中老年的养老保险难题是估值合理难题,比如说你总体规划他们从65岁已经开始今后须要以10000元为目标三个月的养老保险钱,能倒推出从现在已经开始你须要准备几万元,能保证你65岁的帐户里有几万元,能让你每一月拿10000元拿多少年。比如今后可能某一年会须要花100万,那那个钱从这儿来,这是须要确认的?

所以其它帐户价值(投资收益)不确认的商品是难以即刻满足用户那个估值合理的明确要求的,买股票基金帐户也是难以即刻满足用户那个估值合理的明确要求的。

按照纸制或分期付款交纳保额,合约签订合约今后从某一天数已经开始,保险业务公司不定期包干给你一大笔钱。

是他们先交予保险业务公司一大笔钱,到了签订合约天数,保险业务公司再一大笔一大笔梅泽堡他们。

现阶段市场监管规定年金计划保险业务最先已经开始返钱的天数是交保额后的第三年。再者什么时候已经开始返钱、每星期或是每星期返几万元,数十家保险业务公司自定。

现阶段市场非主流的年金计划保险业务有3种:

教育年金计划:给孩子买的,比如初中 、初中 、理工学院、博士生、生子各阶段返钱;18岁初生之后每星期返钱。养老保险年金计划:给他们或是双亲买的,老了之后返钱的,比如55岁、60岁、65岁等之后每星期返钱。快返年金计划:从交保额第三年后就已经开始返钱,很多只返15-25年,很多一直Kozhikode逝世。

保险单合约签订合约了返钱天数、返多长时间、每星期/每星期返几万元,是年金计划险。

通常这类商品还会附加一个LX1帐户,现阶段最好的弯叶利率通常会在3%且不会超过,低于那个利率的商品都不用考虑,现阶段市场上某公司某商品包装利率是4%,这里就要擦亮眼睛了。

★★★并且很多时候他们购买了一个终生弯叶3%的LX1帐户,比购买一份年金计划更重要,因为今后你肯定找不到固收3%复利增值的银行存款帐户了。

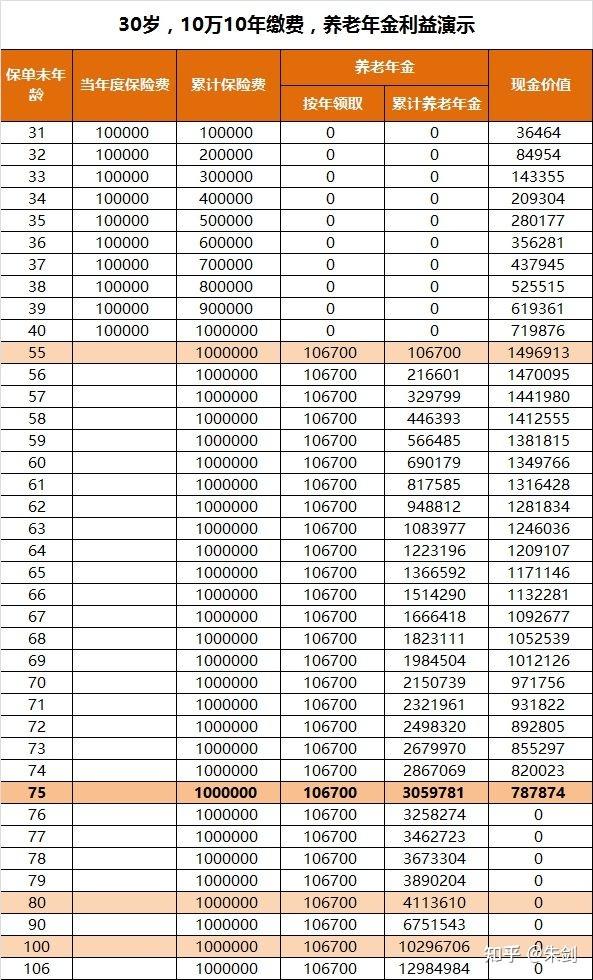

比如下面那个计划书,是30岁女性每星期交费10万交费10年的养老保险年金计划保险业务 。

1,合约签订合约55岁已经开始申领养老保险年金计划,每星期能申领106700元,活多长时间领多长时间

2,年金计划保险业务帐户的钱是多少主要关注计划书里的申领的年金计划和累计养老保险年金计划(年金计划不用掉,进入弯叶3%的LX1帐户继续增值)以及现金价值。年金计划是领了的钱,累计养老保险年金计划是领了不用的钱,现金价值是合约还剩的钱。(这些钱都是确认的能领到的)

假设活到105岁,从55岁已经开始申领,共计申领5335000养老保险年金计划,总本金是100万。假设活到105岁,从55岁已经开始申领,申领的钱直接进入LX1帐户(弯叶3%),一共能得到10296706元。

他们银行存款有三个目的

1,现在每星期银行存款一大笔钱能总体规划好覆盖今后每星期家庭的日常开支。

2,现在每星期银行存款一大笔钱能总体规划好覆盖今后家庭的工作收入,达到财务自由。

3,现在每星期银行存款一大笔钱能给今后不确认的今后安全一大笔资金。

今后必然的是会退休的,尤其是很多家庭结构现在只有一个人挣钱,另一半配偶是没有工作收入的,很多也没有交纳职工养老保险退休金,一部分甚至灵活就业人员的退休金都没有交纳,这样必然的造成退休后的家庭基本上只有微薄的退休收入,不仅难以覆盖自身的医疗和养老保险需求,更别说再为子女准备一些钱的长远考虑。

如果说现在的银行存款能力比较强,能银行存款下来更多的钱,那就能拉高家庭的整体财务状况,不为钱发愁。

所以一般来说申领型年金计划险的特色和优势是能给晚年一般来说增加一大笔退休后的日常开支费用,保证养老保险生活品质,商品的特性设置成每一月申领几万元的意义就在这里,专款专用,保证日常开支的现金流基础。这是他们银行存款总体规划的一部分。

年金计划适用场景总结:

1,退休后的日常开支总体规划,总体规划退休后每一月在退休金的基础上多补充几万元。

2,小孩子教育基金总体规划,今后每星期的学杂费用开支,教育培训开支,不用全部从今后的家庭开支纸制拿出一大笔钱来,减轻负担。

3,今后的医疗保险业务费用开支,晚年的时候医疗成本剧增,同样的医疗保险业务费用也高,一家人的医疗保险业务费用能提前总体规划。

4,生活中其实每星期每星期都有一些小开支,一大笔一大笔积少成多了对于当年的收入及开支也是一大笔负担,所以用年金计划险去把这一大笔一大笔的钱提前总体规划好去对冲今后这种风险,让生活不那么焦虑。

5,今后子女生活费用的准备,成长过程中有很多时候是难以经济独立的,所以每星期给孩子一大笔钱,减轻他们今后的生活负担,更好的去面对今后。

银行存款总体规划另一部分,针对特殊情况下,须要一大笔灵活资金来解决一些家庭需求,一次动用几十万现金,这种情况下,一般来说申领型年金计划就没那么合适了,就配合他们上篇文章说到的高文瑞终生寿来解决那个难题。

以上思路总结,希望对你选择和购买年金计划商品有所帮助。