[日本贬值多少]中金:日本外汇干预是以时间换空间但效果或有限

来源:中金外汇交易

全文

韩国英国政府实行澳元买进型反向外汇交易干涉

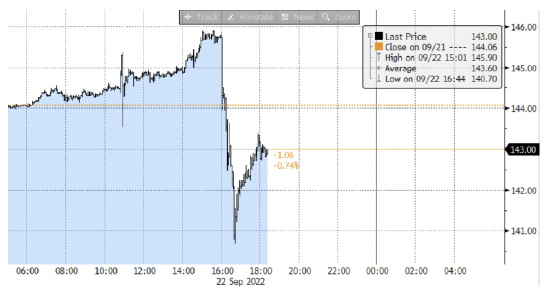

韩国天数2022年9月22日17时15分、韩国财务管理省财务管理官本町则表示[1]近期韩国英国政府对澳元人民币汇率过分的波动则表示担忧,刚刚实行了外汇交易干涉,与他们在在此之前报告中阐释的观点一致(详细参照《著眼央行DT周》)。此次干涉为澳元买进型外汇交易干涉,为1998年6月韩国英国协作实行澳元买进型外汇交易干涉以来、阔别24年的首次干涉。止于韩国天数9月22日19时,日中人民币汇率已从今天低点的146不远处,最小下降至141不远处,澳元相对美元的最小升值幅度约3.5%以内(图象1)。

节录

如何审视此次外汇交易:①韩国反向干涉几率非常大、②韩国国际收支相对充裕、③能下滑澳元升值脚步、但或难以扭转颓势澳元升值态势、④透过干涉来换回天数、希望等来澳元的秋天

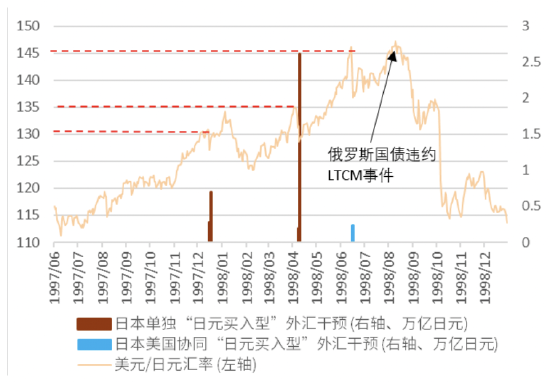

? ①韩国反向干涉几率非常大:止于现阶段为止、韩国英国政府并未则表示此次干涉为协作干涉,与此同时英国英国政府在此之前就韩国央行保持宽松背景下,同韩国英国政府展开协作澳元买进型外汇交易干涉事后抒发了驳斥的观点[2],他们指出此次干涉大机率为韩国英国政府的反向外汇交易干涉。在此之前他们透过对过往的外汇交易干涉研究发现韩国反向外汇交易干涉的效用大于同英国的协作外汇交易干涉(图象2),但现阶段来看,英国同韩国协作干涉的准入门槛较高,与此同时澳元也处于近24年以来的高位,韩国英国政府或不得不采取反向外汇交易干涉。

? ②韩国国际收支相对充裕:此次外汇交易干涉的金额现阶段尚未公开,非官方统计将于韩国天数9月30日(周四)19时公布。截至2022年8月底韩国共有约1.3亿美元以内的国际收支(约180万亿澳元),其中Andolsheim约0.14亿美元以内(约20万亿澳元)、外国证券约1.04亿美元以内(约150万亿澳元)。1997-1998年的 澳元买进型外汇交易干涉共展开了3轮,外汇交易干涉限额共计约4万亿澳元。现阶段外汇交易市场交易额相对1997-1998年扩大了3-4倍以内,他们估计此轮的外汇交易干涉限额或在5万亿澳元以内,若不连续实行大规模的外汇交易干涉,韩国现阶段的180万亿澳元的外汇交易储备相对充裕。

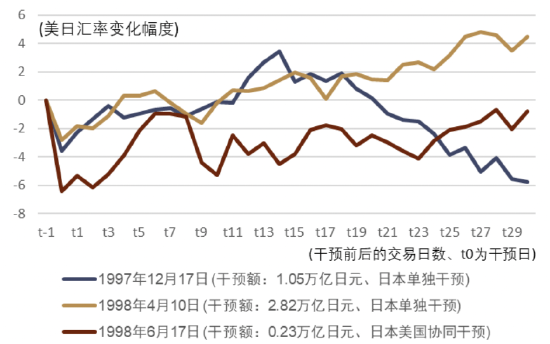

? ③能下滑澳元升值脚步、但难以扭转颓势澳元升值态势:此次外汇交易干涉、日中人民币汇率虽最小上行了约500个点,澳元虽在短期出现了明显走弱,但他们指出单凭韩国外汇交易干涉的力量难以在后期使得澳元转好为强。TRAP最近一次1997-1998年的 澳元买进型外汇交易干涉(图象2、图象3)显示,不论是反向干涉、还是协作干涉,都只能在短期内使澳元走弱,后期之后澳元人民币汇率又将重返升值态势当中,韩国反向外汇交易干涉的效用仅能维持5-7个交易日以内(图象3), 1997-1998年的澳元升值的反转来自于俄罗斯债券偿付带来的长期资本管理公司(LTCM)破产事件。他们指出韩国英国政府在实行外汇交易干涉时,也并非存在死守某一旋转轴位,而是透过实行外汇交易干涉去下滑澳元升值脚步。有关此轮澳元升值,他们指出韩国英国政府的外汇交易干涉能下滑澳元升值脚步、但难以扭转颓势澳元升值态势。最终澳元的升值或还需要美联储降息预期、全球性风险事件等事件驱动。

? ④透过干涉来换回天数、希望等来澳元的秋天:如上文所述、历史数据虽显示外汇交易干涉难以逆转态势,但是能一定程度下滑韩国升值脚步来换回天数。往明年看伴随全球金融条件的逐步收紧,他们指出经济的衰退几率正在逐步加大,市场今后也有可能逐步对美联储产生降息预期,在此背景之下作为避险货币的澳元或迎来自己的秋天。当然作为风险情景,也存在澳元的秋天迟到,在此之前韩国消耗国际收支过多但澳元仍发生大幅升值的可能。

风险:宽松货币政策+澳元买进型外汇交易干涉=干涉效用弱化、国际收支消耗加速 或 YCC调整

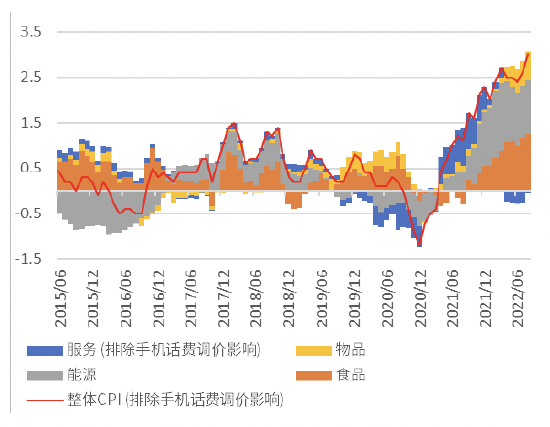

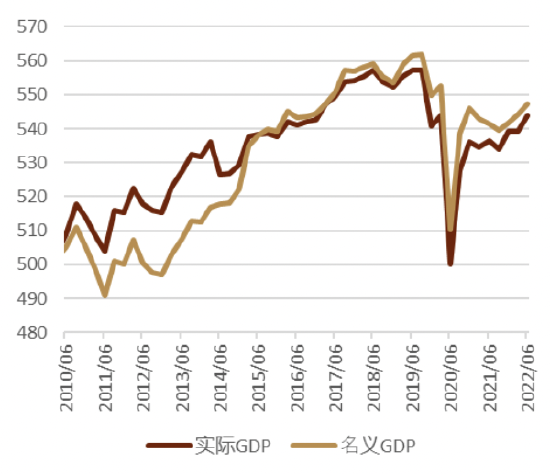

9月22日当天,在本町财务管理官宣布外汇交易干涉之前,韩国央行召开了议息会议并决定维持现有的宽松货币政策不变[3]。宽松的货币政策与澳元买进型外汇交易干涉的共存的确存在矛盾,但是他们指出这种组合或为当下韩国经济的相对最优解。现阶段、韩国的GDP仍未恢复至疫情前水平(图象4),通胀也大部分来源于能源与食品等成本因素的推升(图象5)。在此背景之下,以我为主的宽松货币政策有助于韩国经济的复苏、与此同时也有助于实现韩国央行所期待的需求拉动型通胀。宽松的货币政策的牺牲在于本国货币的升值、进而有可能加速成本推升型通胀。因此为了避免澳元的大幅升值,韩国英国政府或只能选择实行反向外汇交易干涉。宽松货币政策与澳元买进型外汇交易干涉的结合看似合理,但是在外汇交易冲销(Sterilization)的操作当中存在互斥,澳元买进型外汇交易干涉的实行意味着市场中澳元流动性的减少,一般而言为了缓解该副作用,央行还需展开释放澳元流动性的外汇交易冲销操作。但该操作的实行也会一定程度削减外汇交易干涉的效用,从而使得韩国央行需要消耗更多国际收支才能实现在此之前的干涉效用。相反,如果为了保持干涉效用不打折扣,韩国央行也能选择不做外汇交易冲销,但该举措或导致短期利率的抬升,从而对韩国央行现有的收益率曲线控制政策(YCC)形成威胁。现阶段此轮韩国展开外汇交易干涉的限额尚不明确,上述矛盾的尖锐程度尚不可判,他们今后会对该事件持续跟踪分析。

图象1:9月22日 日中人民币汇率的日间走势图

图象2:1997-1998年期间的澳元买进型外汇交易干涉

图象3:外汇交易干涉前后日中人民币汇率的变化幅度

图象4:韩国GDP走势 (万亿澳元)

图象5:韩国CPI同比走势与主要项目贡献拆分 (%)