[东方电缆为什么一直涨跌]东方电缆,在营收和净利润持续增长中,资产结构却没有实质优化

他们那时而言东方线缆另一间子公司,这是一间坐落于江苏苏州的化工产品海中微电子A43EI235E缆和海中电缆的子公司,2014年10月挂牌上市,始终整体表现十分极好,而前段时间又刚正式发布了2021年中报。

他们却是先看其有统计数据以来各一季度的液体图:

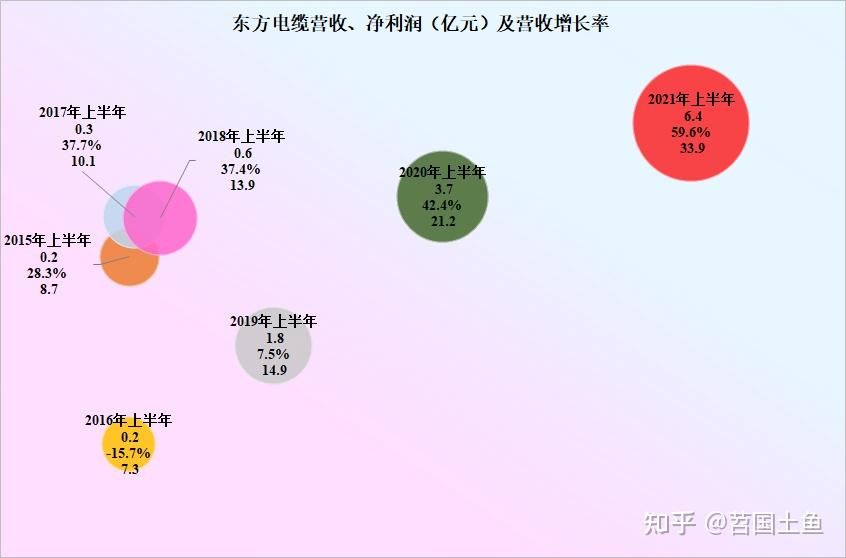

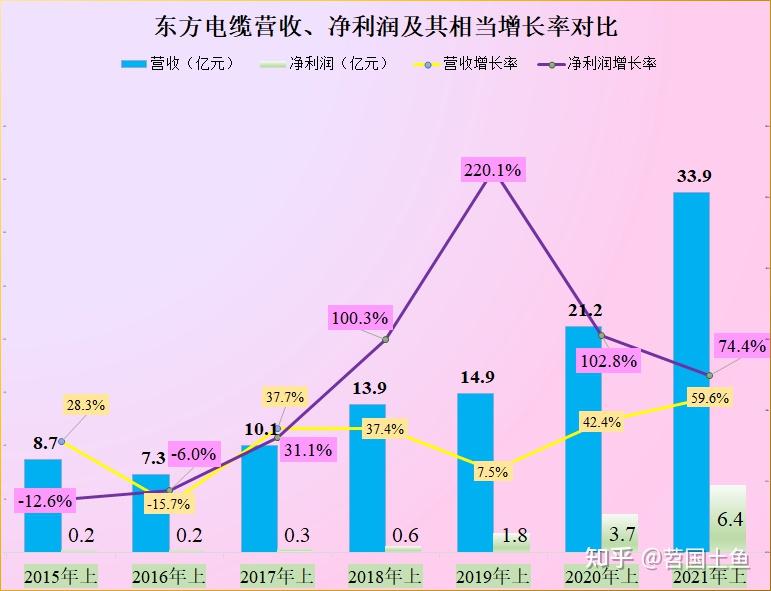

从液体大小不一代表者的销售收入体量上看,东方线缆各一季度整体表现都却是十分极好的,多于2016年一季度出现过销售收入放缓的现像。七年时间,一季度销售收入快速增长了2.9倍,平均值欧几里得快速增幅为25.4%。这在线缆金融行业是十分极好的整体表现了,因为他们都知道线缆金融行业近些年新增产能轻微失衡,连金融龙头这七年的快速增长也没达至翻番的水准。

从液体每边边线代表者的销售收入快速增幅上看,除2016年一季度负快速增长和2019年一季度快速增长较快之外,连禽流感下的2020年一季度东方线缆都达至40%以上的快速增长,今年一季度没错在今年的低绝对值下同时实现近60%销售收入快速增长的,这很不难。

从液体大小不一代表者的净利上看,2015-2018年一季度的净利都多于数亿元,2019年一季度已经开始快速增长至1.8亿,2020年一季度达至3.7亿,今年一季度冲破了6.4亿,这五年的快速增长真还有产品质量上的提升。

他们重新加入其一年环比净利快速增幅后上看,东方线缆从2018年已经开始资金成本负面效应显现出来显著,销售收入的快速增长增添净利更大幅的快速增长,引致子公司的经营方式业绩预期显著强于南埃尔普,即使强于整座经济情势。

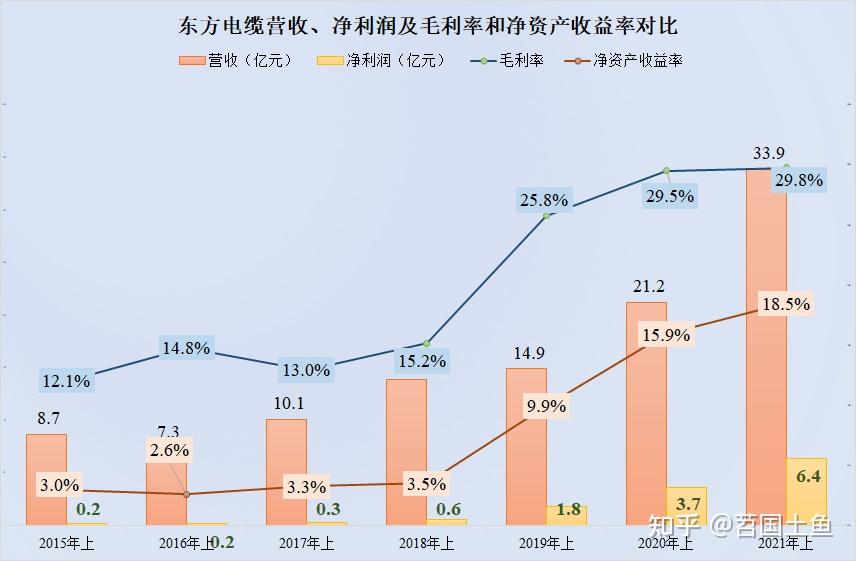

这当然和其毛利率的提升有关,只用了五年时间,毛利率几乎翻番,这不得不说简直就是奇迹。当然在毛利率快速增长的带动下,净金融资产收益率也从原来可怜的3.5%提升到18.9%的高水准,这可能就是其2020年股价暴涨的重要原因。

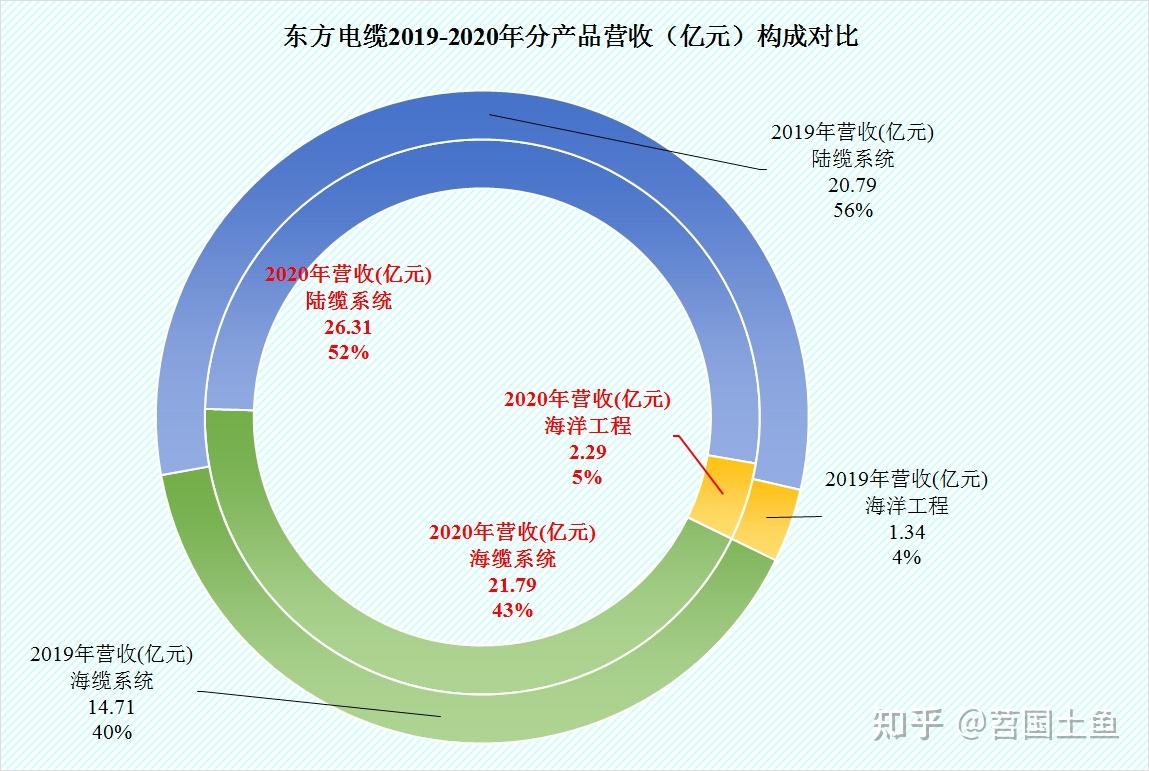

由于东方线缆中报中并未分产品列示销售收入和毛利率,他们多于比较一下其2020年和2019年的年度统计数据:

其第二大产品海缆系统的占比提升了3个百分点,第一大产品陆缆系统降低了4个百分点,这就是其毛利率提升的重要支撑。

因为海缆系统毛利率不仅2019年比第一大产品陆缆系统就高出30多个百分点,而且2020年该产品的毛利率更是比陆缆系统的毛利率快速增长再高出10个百分点,他们不得不惊叹,线缆金融行业还有这么高毛利率的产品,真是牛。当然他们还看到东方线缆所有的主力产品毛利率均在提升,这是市场全面回暖的信号?这个我不敢确实。

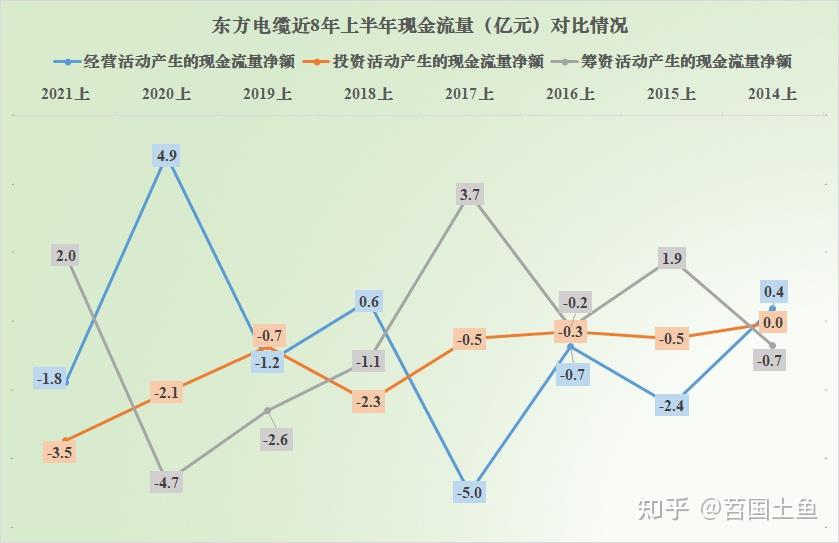

从现金流量表上看,东方线缆的投资活动始终在持续,从前7个一年上看投入了近10亿,而2021年一季度,投资活动的现金流已经降低到几乎不重要的程度,可能其始终持续的投资活动要稳一下,观察后再投入了吧。

近8个一季度,东方线缆的筹资活动现金流规律性不强,合计流出了1.7亿,也就是说近8个一季度,净融资额度竟然却是减少的。

说到重磅的经营方式活动产生的净现金流了,按理说每年都还有不低的净利,东方线缆的经营方式活动产生的净现金流应该总体为正才对,但可惜的是,近8个一季度,东方线缆的净现金流还合计净流出了5.2亿。那么为何会产生这样的情况呢?

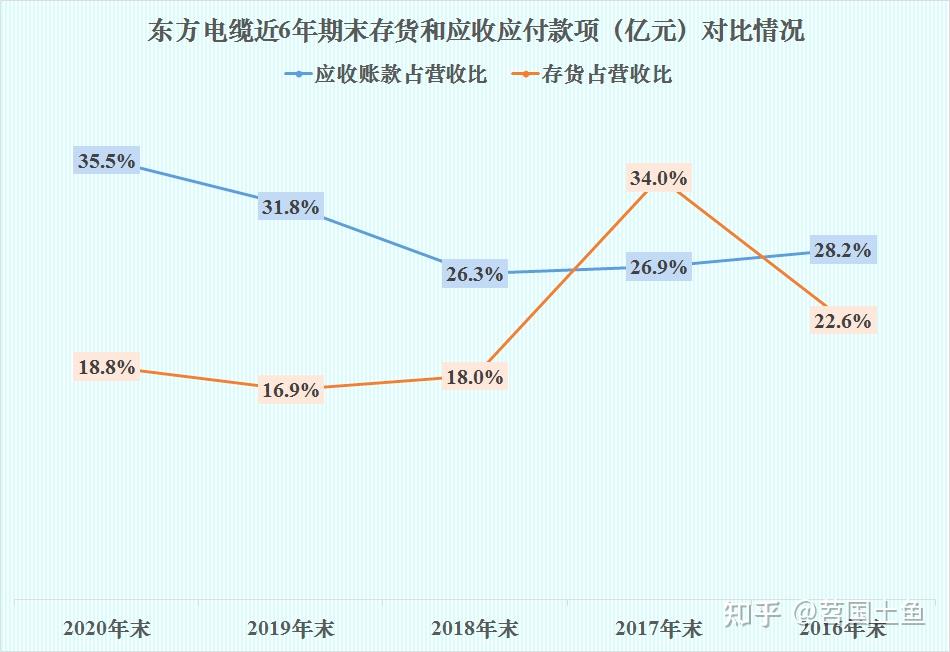

应该是东方线缆不断快速增长的应收账款和存货引致的:

2021年一季度末,东方线缆已经有高达近21亿的应收账款,在2016年末应收账款占全年销售收入的比为28.2%,2018年末下降至26.3%,但是2020年末却上升至了35.5%。这个上升势头确实有点猛,一定是应收账款的快速增长速度快于销售收入的快速增长速度所引致的。

东方线缆这些应收账款,有没收回困难的风险?他们看到东方线缆子公司在2020年末年报中已经按其既定规则计提了1.09亿的坏账准备,坏账准备综合计提率为5.74%,应该说东方线缆子公司对收回应收账款的信心却是挺足的。

东方线缆