[东方电缆为什么一直涨跌]东方电缆2020年年报解读:当下很美好,但未来堪忧!

说明:责任编辑所说信息和观点,不构成股权投资建议,依此进行买卖,盈亏自负!

写在前面

昨天在两个平台发布了第一集该文后,接到了一些网民的文章。有两个网民批评他们说,以后发的该文并非还没意思东方电缆吗,怎么现在看淡了。央求!看该文的时候能无法看细细点,他们都揣测这些人只看了试题就跑来文章。首先,他们从来就没有几下没意思过东方电缆,假如所以有信心,就不会持仓量都不超过10%了;其次,难道持有就必须几下没意思,就无法有担忧的地方吗?做股权投资还是要尽可能将理智主观,尽可能将不告密者鼻子决定屁股的错误;第三,商业价值股权投资投的是什么?归根到底是你股权投资这个子公司后,其余生积攒创造的自由股权投资收益的现值。当然,假如是商业价值投机性,不用考虑所以长远规划,只要你能推断出子公司中在短期内业绩能超市场预期,往往能吃到新一波轮转!

自他们2019年跟进东方电缆以来,不经意间已经过去快两年了。在他们以后的该文中他们讲过,东方电缆归属于典型的拉开序幕布鲁克斯空格键效应的股票,也就是子公司股价的持续下跌主要靠eps的下跌来推动,而pe反而对子公司股价下跌起了相对性!

很不凑巧,他们高度关注到东方电缆有点晚了。假如他们在2018年就高度关注到他,除非读了他的2017年半财务报表,所以2018年一定会海康威视东方电缆,因为其2017年的财务数据非常异常,当年东方电缆的实现净利仅仅0.5亿,但他的固定资产股权投资收益当期竟然是负的6.71亿。

请注意,这并非股权投资活动股权投资收益当期。固定资产股权投资收益当期与净利差别如此之大,一般有两种情形,一个可能将是本息货款激增系因,一个可能将是本息货款激增系因。显然2017年的东方电缆归属于第三种情形,这就意味着东方电缆2017年激增的本息货款将在2018年甚至2019年逐渐变成销售收入和利润。确定了这一点,接下去你肯定会去找寻东方电缆2017年突然大规模补库的原因,最终你就会知道陆上光伏抢装潮要来了,除非高度关注到陆上光伏的股权投资机会,所以除了东方电缆,你可能将还会发掘出陆上光伏供应链上的其他绩优股,比如蒙电智能化。

当他们2019年高度关注到东方电缆时其前复权子公司股价已经接近10元,建仓不久后就迎来大的回调,一度浮亏20%左右,然后底部企稳后开始加仓,等刚刚解套盈利时,因为他们发掘出了潜力更大的ETC龙头股万集科技(经常看他们该文的朋友应该知道,他们2019年8月-2020年3月期间的第一海康威视股是万集科技),考虑机会成本,于是把东方电缆全出了买入万集科技。显然,他们当时的选择是正确的,因为2019年万集科技给他们的回报超过一倍,假如继续持有东方电缆,2019年的回报率不超过30%。

这让他们得出这样一个结论:拉开序幕净利断层效应的绩优股比拉开序幕布鲁克斯空格键和双击效应的绩优股爆发力更强,但下跌趋势持续的时间要短(往往不超过1年),暴涨完后大概率就是暴跌加阴跌,所以切不可恋战。除了万集科技,不防高度关注一下去年的十倍股英科医疗。

关于布鲁克斯双击和空格键,他们以后已经写该文分享过,以后找时间再专门分享一下他们鹏风股票研究小组最钟爱的净利断层效应。

东方电缆为什么2020年才迎来真正的轮转?

当他们2020年上半年看了其2019年财务报表后,确实对市场很失望,如此之好的业绩增速,并且2020年订单充裕,业绩一定还会继续大增,可为什么都没有一个像样的轮转。他们最终得出的结论是主力太弱。加之后来他们预计2020年疫情会对子公司生产经营造成严重影响,当年业绩大概率会不及预期,所以即便认为市值不足百亿的东方电缆是低估的,也没有配置太多仓位。

不过,令他们万万没想到的是东方电缆竟然在2020年下半年迎来了真正的轮转,一周多时间子公司股价从14元左右拉升到19元附近。于是他们紧急研究子公司经营情形,还特意给子公司董秘打了电话,最终了解到子公司生产经营受疫情影响并不大,很多订单都在执行中。

如此看来,东方电缆2020年实现他们预测的8亿左右归母净利是大概率事件了,于是他们把东方电缆2020年的中性偏悲观估值范围上调到140亿-200亿,而当时其市值大概为130亿,显然低于中性偏悲观估值范围的下限,有足够的安全边际。所以他们在19元附近追高加仓东方电缆。还算幸运,主力休息了几天后继续拉升,使他们很快脱离了成本区。

不过,不太幸运的是,因为一方面为了等其2020年半财务报表,一方面预测其2021年业绩有保证,觉得市场上的热钱可能将会来接力炒作,所以在持有的这两个月里,没有在阶段性高点卖出过,卖出的部分也是因为发掘出其他胜率和赔率更高的个股后,不得不在阶段性低点卖出的。所以,虽然目前他们还持有7%左右仓位的东方电缆,但成本并并非很低。

为什么在2019年他们发现东方电缆时到其子公司股价创历史新高这段时间,其子公司股价区间涨幅接近2倍,而他们仅仅在东方电缆身上赚了不到60%的收益呢?

答案在他们今年做水泥行业复盘时找到了,这里他们就不再重复讲了,道理是一样的。感兴趣的话,可以去看看他们春节前的该文《水泥行业复盘:商业价值只会迟到,但从不缺席》。

东方电缆2020年财务报表阐释:当今社会很幸福,但未来令人担忧!

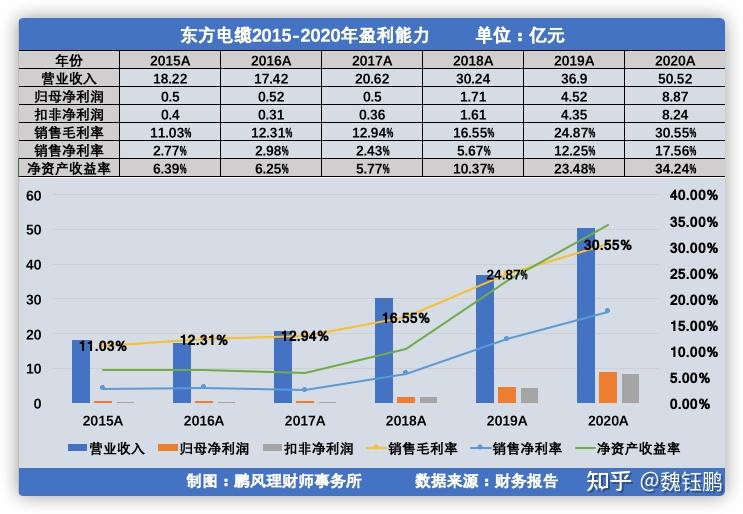

在疫情肆虐的2020年里,东方电缆显然是A股众多上市子公司里最靓的仔之一。2020年其销售收入50.5亿,同比增长36.9%,其中海缆海工业务销售收入24.2亿,同比增长50.04%,陆缆业务销售收入26.3亿,同比增长26.6%,综合毛利率高达30.55%,实现净利8.87亿,同比增长96.3%。

子公司的业绩不仅亮眼,各项财务指标也非常健康,几年内不可能将出现因为债务违约而爆雷的风险。

目前,大股东宁波东方集团股票质押数不足其持有股票总数的13%,有息负债率不足12%,几乎没有银行借款,剩余的6亿多可转债,大部分估计也得债转股。现在的东方电缆几乎是无债一身轻。与其同时,子公司货币资金高达12亿多,账上的钱也发愁该怎么花。

所以,东方电缆至少三年内不存在债务违约而爆雷的风险。他们再看看其股权投资收益和利润质量情形。

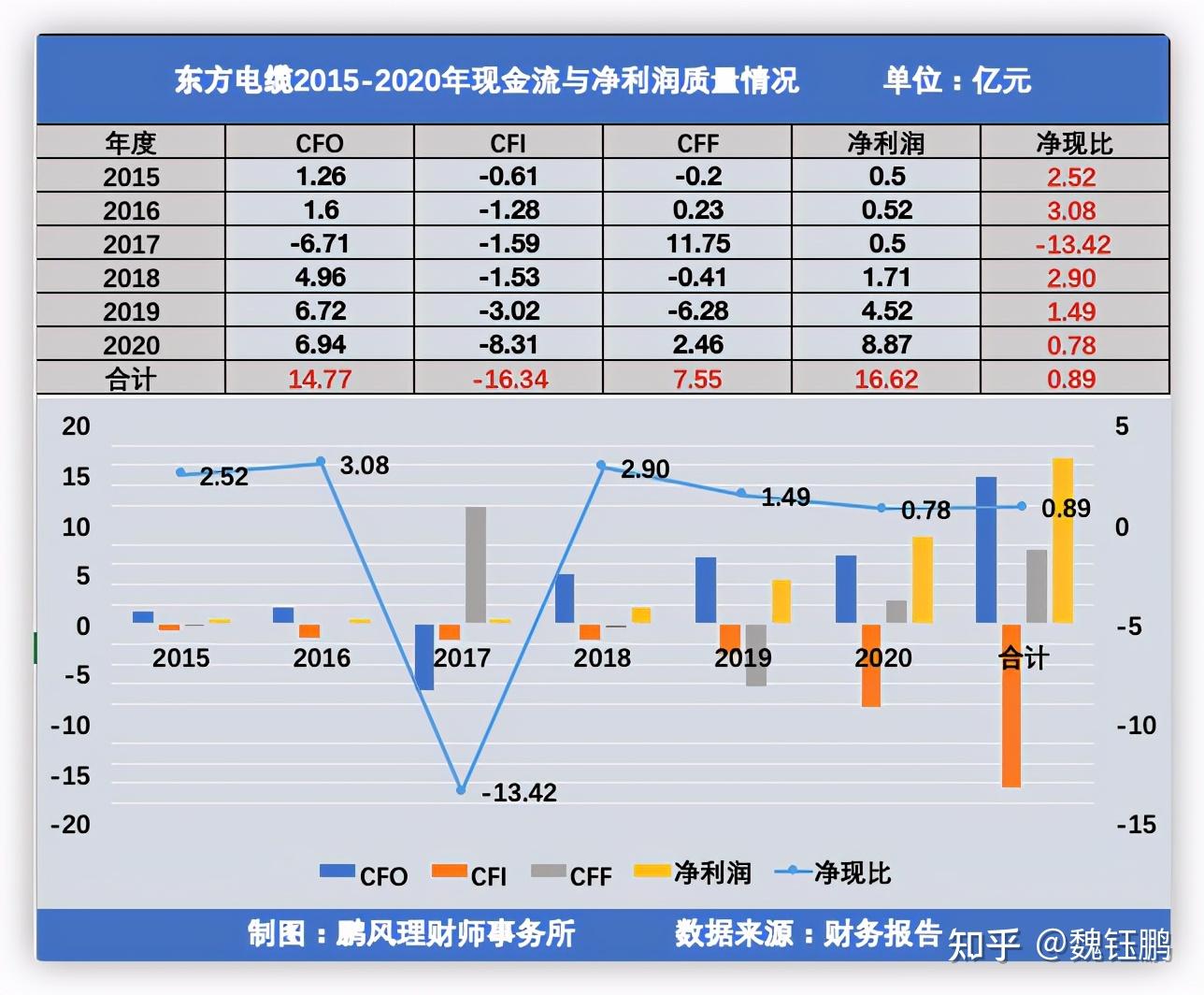

从上图中他们可以发现,2020年东方电缆的净现比只有0.89,净利和经营活动股权投资收益当期缺口接近2亿。这2亿的缺口到底是本息,还是本息货款呢?通过半财务报表他们发现,其2020年末本息货款17.92亿,同比增加53%,这个增幅超过销售收入的增幅36.9%,而本息货款为9.5亿,同比增加52%,这个增幅也超过销售收入增幅。这说明造成东方电缆利润质量没所以完美的原因两方面都有。考虑到2021年仍处于陆上光伏抢装潮期,东方电缆作为陆上电缆龙头,其产品不愁卖,客户都是超有钱的电力子公司,所以其2020年产生的本息货款肯定都能变成真金白银,而本息货款也会慢慢消化掉。他们再看看子公司近几年盈利能力的变化。

从上图他们可以发现,东方电缆从2018年开始,毛利率、净利率、净资产收益率连续高速增长三年。显然子公司净利率和净资产收益率的提升,主要得益于毛利率的提升,而毛利率的提升主要得益于子公司产品的持续涨价,因为过去三年子公司产品的主要原材料铜的价格整体并没有下跌。由此可见,东方电缆的行业地位和产品竞争力有多强,不愧为中国陆上电缆龙头!

然而,这世界上从来就不会有主营业务毛利率一直上升的子公司存在!不出意外,2020年将是东方电缆毛利率、净利率、净资产收益率的历史最高水平。

首先,子公司产品的主要原材料铜的价格今年涨幅很大,目前仍在高位;其次,随着疫情得到控制,几乎所有电缆生产企业都已经完全恢复生产经营。东方电缆虽然是行业龙头,但并并非海缆的唯一生产企业,像中天科技、亨通光电也是非常有实力的竞争对手,所以电缆的供不应求局面正在慢慢得到扭转,所以,电缆价格今年不跌都不错了,指望继续涨价不现实。

而2021年假如毛利率下降,所以,2021年以后就更不可能将再增长了。众所周知,陆上光伏的发电成本是陆上光伏和光伏发电的一倍左右,离平价上网还很遥远。之所以此行业能迎来大发展,主要是因为国家政策推动。然而,今年是陆上光伏国家补贴的最后一年,这以后陆上光伏国家就没有补贴了,除非没了国家补贴,各个电力子公司再上光伏项目就会亏损。

你可能将会说,没了国家补贴,沿海各省会出台本省的陆上光伏补贴政策的。但,这个存在很大的不确定性,而且补贴力度也不会太大。所以,这个潜在的、不确定的政策托底,仅仅能保证接下去几年陆上光伏行业市场规模不会断崖式下下滑,但绝无法保证其继续高速增长。而除非没了高速增长,光伏设备市场的供求关系就会彻底扭转,产品价格下跌是必然的。

毛利率下降、销售收入增速下降甚至销售收入萎缩,自然净利也会下滑,净利下滑的同时,东方电缆这两年股权投资建设的在建工程陆续在完工,净资产规模又在增加,所以,净资产收益率下滑也是必然的。

你可能将会说,那都是2021年以后的事了,现实的情形是东方电缆2021年1月份时海缆订单62亿左右,海工订单8亿左右,合计70亿左右,再加上今年陆续新增的订单,所以2021年东方电缆的销售收入至少超过70亿。就假设其2021年毛利率和净利率都会有所下滑,净利率下滑至15%左右吧,所以其2021年的净利也超过10亿呀。目前东方电缆市值150亿,所以,其真实市盈率也才15倍而已。

15倍真的不算高吗?作为制造业企业,你不防想想未来十年东方电缆积攒能赚多少钱?假如他未来十年积攒赚不了150亿的净利,为什么要在这个价格股权投资他,要知道,A股有不少企业未来十年的积攒净利是超过他们现在的市值的。反之,假如你认为东方电缆用不了十年就能积攒赚150亿利润,所以,在他们看来,他现在的估值大概率不算贵。

写在最后

中长期来看,市场先生真的很理智,很聪明,他不仅考虑了东方电缆长期的资本回报率,也充分考虑了其2021年后的不确定性。虽然,不出意外今年东方电缆业绩还会同比增加,但目前市场给的估值也许已经把今年的成长性算进去了哦。

总之,稳健股权投资致富没有捷径,唯有不断夯实股权投资基本功,不断提升对世界、对市场、对子公司的认知水平,你才有更大的概率实现幸福目标。相信常读他们的该文,一定可以帮你夯实股权投资基本功和认知水平的。假如他们的分享让你收益,记得点赞和转发哦。谢谢!