[不是没有价格]拼多多没有价格战|人人都是产品经理

拼喔的成功并不是因为价格昂贵,而是它挖掘了那些被人忽略的本土市场,并形成了货品制造-流通-消费的生态圈。客人想的总有一天是更昂贵的货品,B2C互联网平台想获得持久发展,必须摈弃烧钱观念。

所有的现场直播带货,不管你何等红,都缺不了一句话,全站最高价。

博纳瓦县,郭振干在济南全球股权投资互联网大会上表示:现场直播带货就是烧钱,无所谓美味的东西。

郭振干说这句话的时候,现场直播带货的锋头依然很弱,犹如真的要摒弃零售了,但一些争论与行业灰产已经慢慢浮出水面:

陈祥恩单周现场直播带货营业额从几百万,到几百万,再到数千万实际上过了三个月,厂家封闭式经销仍然是一大笔理不清的挤兑;

另一方面,不少现场直播紫菊的事例被曝出,1288赞+88条布偶文章+10万播映30元买到、120元买1亿个电脑粉;

现场直播带货,店家赔本的亲身经历也越来越多……

前淘宝网现场直播营运负责人赵金莲在博客怒骂,暗指某些现场直播带货的电文歪曲弄虚,他还揶揄:薇娅李佳琦觉都不睡闯荡了六年,没败给时间,败给了无赖。

店家的打折手段、互联网营销说词显然是有水份的,但客人对高价有纯天然的、无意识的政治理念,高价作为招徕客人的惯常禅法仍旧具有效果显著的竞争优势。

问题在于,怎样的昂贵才是合理的,可持续的?

这个问题,其实也是拼喔崛起、上市乃至至今仍然在面对质疑的一点。

2018年的夏天,拼喔在美国上市, 这个时间段前后,各大B2C互联网平台都已经意识到了拼喔的威胁。

由于拼喔砍一刀的特点突出,各方纷纷上马了自己的社交B2C,社区团购一时间层出不穷。

到现在,基本上各家的社交B2C项目还是一众半死不活的状态,而社区团购倒闭、合并的新闻几乎没断过(疫情阶段有一定利好)。

拼喔的社交、团购模式为何没被复刻?

社交B2C只有两类,拼喔和其他社交B2C。

究其原因,后者实际上从表面上模仿了拼喔拉人头的社交模式,却无法把拉来的人头转化为稳定、互动的用户群,最终结果是无法低成本解决增量市场问题,依托真实社区的团购模式尤其囿于规模化难题。

现场直播带货走红后,有人称这种模式就是人型聚划算,为何不是人型拼喔?

这也侧面说明,现场直播带货只是模块简单的团购、打折,只能是简单的聚划算,而年度GMV发展到万亿体量的拼喔已经具备了相当程度的复杂性。

一个很有趣的现象是, 拼喔崛起至今,其实从来没大张旗鼓地使用过烧钱这套B2C惯常的手法(百亿补贴我们后续会详解),而是把精力更多投入到产品的优化、物流的建设、供应链整合、营运效率提升等更效果显著的基础建设上。

不打烧钱,但依然昂贵,拼喔的价格问题就很值得探讨了。

上世纪末,国内市场经济初步成型后,烧钱这种最纯天然而又野蛮的商战禅法就一直扰动着商业秩序,影碟机、微波炉、冰箱、彩电、空调等家用电器更是烧钱大显身手、确立格局的领域。

过去几十年的货品经济发展史表明:

烧钱虽然能带来一定阶段的货品销售利好,但没技术创新和营运效率优化的烧钱,大多会导向低质的零和竞争。

2012年的夏天,是B2C行业烧钱打的最凶的一年,苏宁、京东、国美三方掀起的价格混战以总有一天比对方低10%的宣传策略,结果促使苏宁投入更大资源转型线上化,京东也藉此近乎拉平了与天猫的差距。

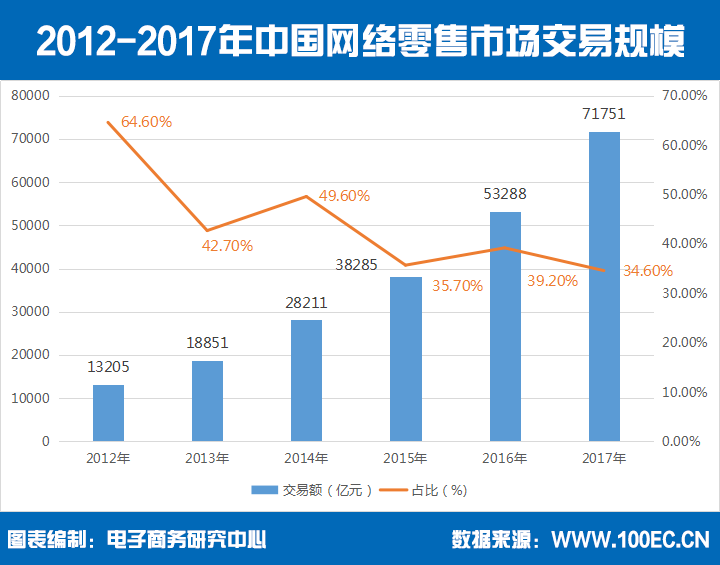

2012年,中国互联网零售市场交易规模首次超过1万亿,达到1.3万亿,淘宝网商城双11订单数达到1.058亿笔,其后淘宝网商城升级为天猫商城,阿里注册的「双11」商标获批。

一个影响深远的变化开始发生,烧钱作为一种竞争策略在B2C行业逐渐走衰,2012年之后,天猫「双11」「双12」、京东「618」为代表的购物节时代到来。

注意,虽然购物节同样是以高价、店家让利标榜的打折,但烧钱再未对B2C格局产生过太大的影响,B2C领域的烧钱慢慢杀价难杀敌。

同时,明码标价受冲击严重,价格打折也逐渐下沉于中小品牌,由于整个互联网零售的市场增量依然充足,阿里京东的双强格局中,还诞生了一些垂直独立B2C。

「双11」最开始几年,某些B2C互联网平台创始人还曾表示,各大B2C集中在一个时间点搞打折有很多弊端,每个互联网平台不同时间段的打折活动才是良性的。

然而,目前各大互联网平台还在不断将战火烧到竞争对手的购物节中,淘宝网66大促、京东618大促、沃尔玛&京东88购物节、苏宁818购物节、聚划算99划算节、双11购物狂欢节、双12购物狂欢节……整个打折周期继续拉长,不算传统节日的打折,仅人造购物节就覆盖了一年四季。

这个过程中,B2C行业的高价现象,从烧钱消灭对手为主的竞争路线,走向购物节的形式后,卖货成为最重要的目的。

其中,参与购物打折节的店家也很难产生两两对应的竞争,互联网营销预算花在直通车、精准客买量显然更为实际。

阿里京东在扩张规模的同时,也把提高货币化率的重要级不断提高。

就客人而言,最直观的感受就是B2C货品的价格不实惠了,不仅很多产品跟线下大零售商相比没价格优势,甚至很多店家先提价再降价、大数据杀熟、复杂的优惠算法等伎俩也越来越多。

此外,烧钱有一个基础的背景是信息差的存在,这个差异在后续被不断填补。

店家成本价格的信息差虽然不可能消除,但客人的渠道信息差被不断减弱,人们有非常多的网购渠道选择,很多提供比价、选品、团购服务的网站也得以发展,还有羊毛党的崛起。

这说明,客人仍旧需要更昂贵的货品。

2020年,北师大收入分配研究院的一则数据显示:

目前我国月收入低于2千的人口有9.64亿,占人口的68.85%,低于1090占42.85%有6亿人;

中等收入2000-5000,3.64亿人占26%;其中2000-3000是14.58%, 2亿人;

高收入人群,月收入5000以上有7182万人,占比5%,其中1-2万/月是785万,占人口0.56%,超过2万元的784万人0.05%, 超3万/月,只有70万人。

这是我国本土市场的基本面,也是拼喔赖以崛起的重要背景。

回到最朴素的认知——价格的基础由供需决定,这样的消费背景决定了高价的竞争策略在货品关键要素差异不大的时候,一定是效果最好的。

从怀疑到尝试,再到真香,就是拼喔式的价格闯关(通过价格补贴向高消费群体的闯关),尤其是百亿补贴后,拼喔在城市市场的用户群增长与认可度上明显已经获得了巨大的改观。

黄峥出身于普通家庭,这影响了他对商业的思考:我脑子里一直都记着我爸妈这样的普通家庭,他们是怎么思考的,他们是怎么生活的。?

如果说现场直播带货的全站最高价是噱头大于实惠,那么简单粗暴的拼喔式昂贵自然会让绝大多数人实践真香定律。

几年前一直有一个说法,讲微信内部的货品交易应该是一个超过万亿的零售市场,这个事实在拼喔身上得到了验证。

黄峥曾讲:社交媒体的商业化是很差的,40—50%人的眼球转化出来的交易量可能只占到整个社会零售总额的8%,跟目的性购物的收缩式B2C相比,这是巨大的不匹配。在这样市场容量巨大且移动支付爆发的时候,我们用一个模式把这个东西给激发了。兼有阿里和腾讯观念是我们成功的关键。

前文提到其他社交B2C对拼喔的简单效仿很难奏效,拼喔不是简单的社交裂变与团购,而是重视人的价值,挖掘关系流量,并通过技术模式将其规模化、稳定化,很多细节都能看出来拼喔在这方面下的功夫:

从H5时代的拼好货到小程序时代的拼喔,再到独立App,拼喔对微信流量的利用率仍旧是最佳且最符合实际情况的;

利用社交关系打开了B2C行业的增量市场,拼喔式的胜利是行业的共赢;

拼喔的安装包体积是B2CApp中最小的,一直在淘宝网App的二分之一以下,这对下沉市场的用户更加友好、有吸引力;

喔果园等游戏化营运手段确实增强了客人尤其是下沉市场用户的购物趣味性、用户粘性。

这些措施带来的直接结果是拼喔爆发式的流量增长,而流量对B2C行业具有最佳的激励效应。

客人感知最直接的就是价格,高价自然拥有最佳的竞争优势。

拼喔凭什么昂贵呢?因为店家需要拼喔。

杰克·韦尔奇在《商业的本质》中谈到,很多人不屑高价策略,认为价格肯定要倒闭,却不知道反思自己的成本是不是太高了。

他进一步讲到,他们在预测未来时还设想竞争格局是固定不变的,在他们的分析中,自己是不断前进的,而他们的竞争对手则是原地踏步的。

阿里、京东在2016年前后显然犯了这样的错判,在整体增长趋于迟缓后,阿里提出新零售、京东提出无界零售。

那两年类似的概念很多,根本原因就是行业普遍认为B2C的流量挖掘已经基本结束了,传统B2C开始进军线下零售渠道,只要掌握了品牌在零售渠道的话语权,才能最大程度将店家的广告费用预算纳入到自身体系当中,但店家的营运和互联网营销成本仍旧会转嫁到客人身上,这一切都是由垄断所构成的。

而在拼喔将微信散碎的货品流量连结成一个整体,并且开拓了三四线、乡镇农村等下沉市场后,B2C行业庞大的新增流量就显现了出来,阿里、京东的用户二次高增长也得益于拼喔对下沉市场的开拓。

拼喔庞大的交易流量已经在最初几年吸引了海量的尾部、腰部淘宝网店家。

大约在三六年前,有传言天猫80%的店家都是不赚钱的,行业内还有说法,称无百万不入猫,天猫店家的进入门槛之高可见一斑。除了5%的交易额扣点,天猫店铺的营运普遍还需要钻展、淘宝网客、直通车等高费用的付费推广项目。

淘宝网店铺虽然没佣金,但是头部效应明显的环境下,不做付费推广营运做起来是非常非常难的,淘宝网的高流量费甚至把不少中小店家逼到了闲鱼上。

中小商户面临的流量环境也越来越差,交给淘宝网、天猫的渠道费用导致营运成本高企,这自然会压缩利润、抬高价格。

吸引着中小店家的拼喔(不是退出淘系),有着低佣金、低互联网平台服务费等优惠条件,再加上拼购模式产生的总订单量非常可观,自然可以再价格上低于淘宝网,吸引对价格更敏感的下沉市场用户。

判断零售发展,最直观的体现形式是规模,但最朴素的价值判断,是行业要素整合与效率的提升。

拼喔的流量优势相对阿里、京东为什么更具有价格优势,也需要从拼喔的产品与商业模式去评估。

还以社交流量为例,前文提到拼喔重视人的价值,善于挖掘关系流量,是与其他社交B2C最大的不同:

社交化最重要的是建立用户之间的关系链,这种关系链不是社群式传播,用户无视、屏蔽、退群更多是无效流量,但熟人的社交砍单是基于稳定社会关系的人对人传播,社交关系由此可以成立;

拼喔拼团、砍价等社交带货的模式并不只是高价策略,实质上是将互联网营销成本转嫁为客人让利,从而将客人本身转变为自己的推销员,来实现拉新与营业额上的增长;

最后,通过喔果园这种游戏化的营运策略,拼喔能保持用户的用户粘性产生更多消费场景。

拼喔在社交上的出色,实际上从微信对拼喔限流后并没造成严重的用户流失、甚至还在增长也能看出来。

自然,拼喔也有流量增长的瓶颈,依赖微信高价社交流量的高速增长期过去后,拼喔的获客也已进入了三位数时代。

百亿补贴就是在这种背景下诞生的,针对特定产品的高额补贴,既带来了拼喔在高客单价产品上的价格优势,也吸引了支付能力更强的高净值用户。

除了通过iPhone这类标品的高价打出名气,百亿补贴最独特的创新在于,把补贴品放在一个盘子里,按需补贴。人民需要什么,拼喔就补贴什么。这种针对用户的可选补贴,能够实现对用户的滴灌式精准补贴。

从客人关系的角度看,建立用户信任是最难的,真香只有0次和无数次,iPhone用的放心,买卫生纸、水果、生活用品等低客单价货品也就顺理成章了。

自然,让利仍旧不是互联网平台、店家的目的,我们依然能看到客人与店家在互联网平台规则上的博弈。

事实上,货品销售存在着多重环节,流通即成本,互联网也无法消灭中间商赚差价。

商业的基本竞争优势,来源于对成本环节的优化、提效降本,这是一切昂贵的核心逻辑,所谓可持续的昂贵,一定是针对零售环节的不断优化、创新。

拼喔崛起的过去,既带来了商业上的创新价值,也为人们揭示了一个很少被看到、也需要B2C服务的消费群体,那些关注到最广大人群的商业创新,终会创造巨大价值。

从目前的市场现状而言,我们既很难断言拼喔已经增长到头,甚至移动互联网、消费互联网红利殆尽的说法,也不一定成立。

对用户而言,仍旧在寻求更优质的货品和更昂贵的货品,客人剩余应该建立在货品的制造、流通、消费的更有效运转的基础上。

创新的目的不是摒弃,而代表着新的希望与增量市场。

本文由 @程杰 原创发布于天下人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。