[正帆科技是不是外企呀]正帆科技,面向芯片企业的工艺介质供应系统提供商

随着晶片产业发展的蓬勃发展,投资者们对晶片供给链也越来越熟识和了解。其中,退火等各个环节须要军用液体,也有数家制造军用液体的子公司成功进占了双创板。

不可否认,我国在桑翁领域,被ASML崇西,其实这也并非ASML另一家子公司的错,即便它的另一面,是更加强悍的力量。做为一间年销售收入130多万美元,净利29万美元的子公司,它本身的热量是非常有限的。

ASML每台最高端EUV桑翁,最少有10亿个配件,供给链遍及亚洲地区(包括我国)。在以前,这并非一个国家能够支撑起来的行业,即使是Intel、HTC、HTC电子等晶片巨擘增资认购,子公司的规模也是非常非常有限的。

升级换代桑翁面临的考验,并不只是ASML一间子公司,而是ASML另一面的亚洲地区供给链。

好在我国很多民营企业,早已开始在这个供给链中掘金,比如说华特液体,早已成为ASML的液体供给商。

在晶片制造民营企业购买军用液体后,须要专供的供给掌控系统,将液体递送到须要的制造各个环节。这种递送液体的电子设备,就是工艺技术电介质供给掌控系统。

正帆科技的主营销售业务,正是制造工艺技术电介质工艺技术掌控系统,同时有Chavanges销售业务是从事军用液体的制造。

做为晶片产业发展尤其是桑翁供给链中的劳特尔,正帆科技成功荣登双创板就不难理解了。

一、品牌优势

据招股,子公司在工艺技术电介质供给掌控系统销售业务中,仍旧紧紧围绕顾客对液体的熔点掌控、工艺技术掌控以及食品包装等方面的政治理念,将独立自主研制的钒运载方法、钒工艺技术电子设备、工艺技术改进措施、 智能化掌控掌控系统、 INS13ZD网络平台等利用在项目执行的各各个环节,提升产品与服务的产品质量,切合产业发展行业发展趋势。

简言之,子公司的品牌优势来自:独立自主可控。

二、业绩情况

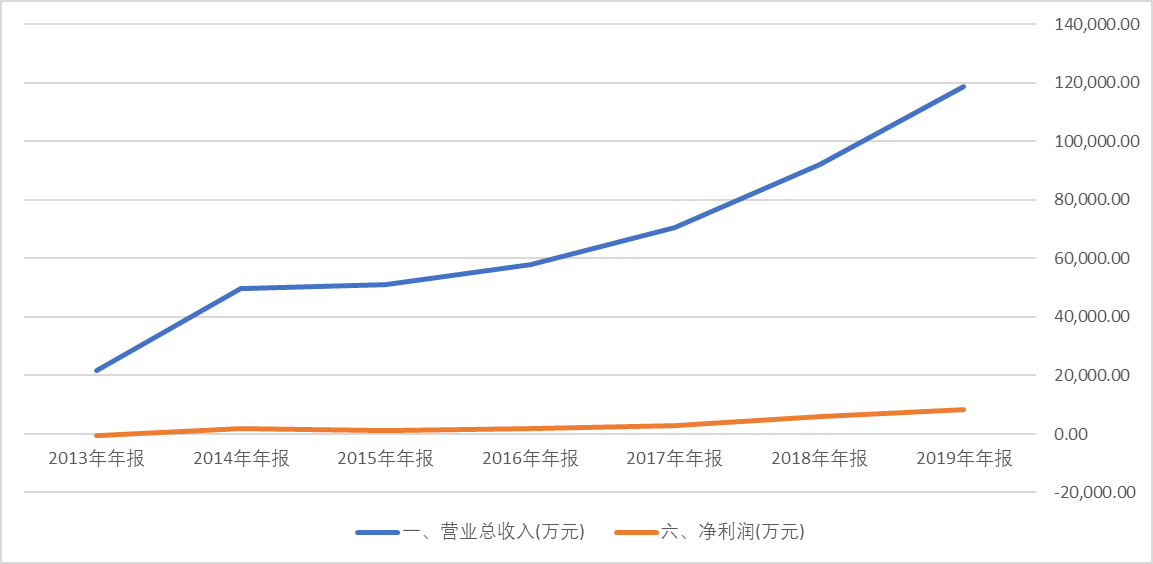

做为一间股转掌控系统(新三板)的上市子公司,经营数据非常详尽。2013年以来,子公司的业绩增长非常稳健。

从近年来的成长性看,子公司是一间发展稳定的民营企业。如果仅仅通过PE来评判估值,肯定会偏高,但双创板的民营企业并不能完全用业绩来衡量,子公司在晶片供给链中的位置非常关键,且实现了独立自主可控。

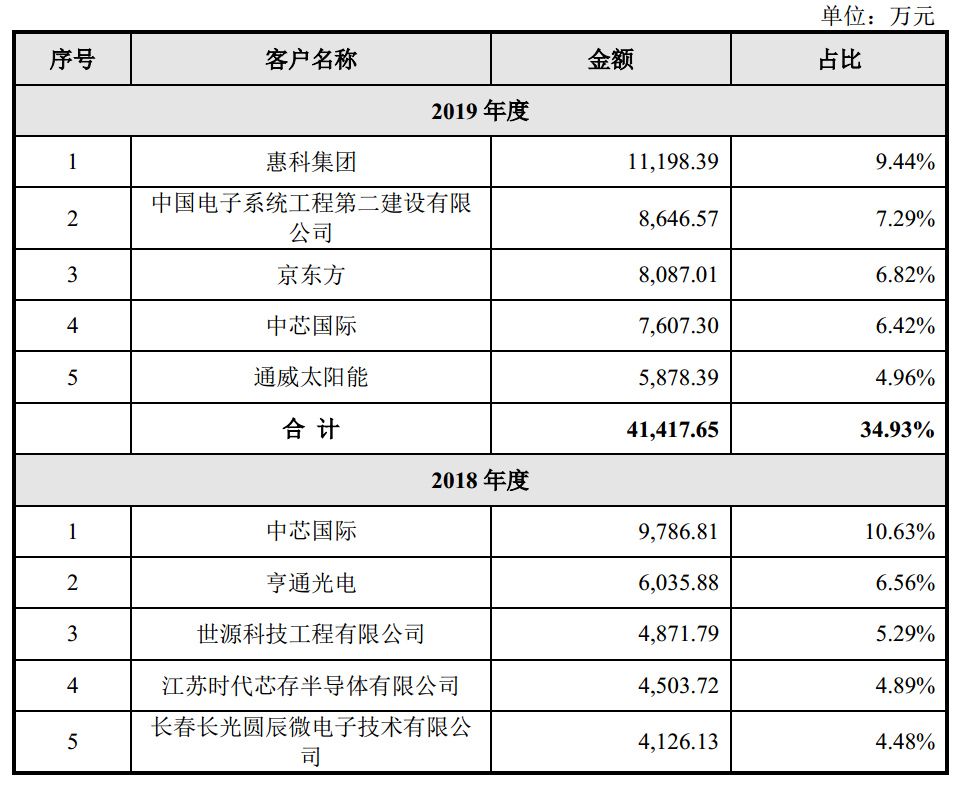

三、大顾客情况

招股显示,子公司的大顾客主要是国内知名的晶片民营企业。

前五大顾客中,销售额占全部销售额的三分之一强,子公司对大顾客的依赖性稍强,不过对每家子公司的销售额都不超过总销售额的10%,风险并不大。

其中,惠科集团是一间从事面板制造的民营企业。

子公司的大顾客特点非常清晰。

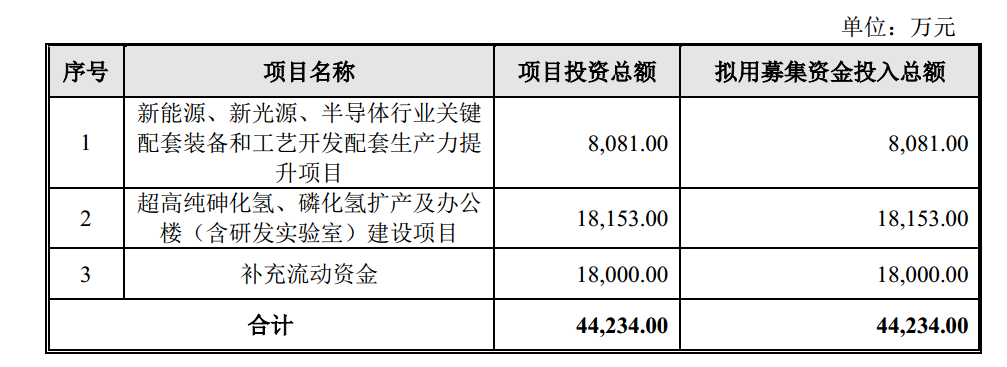

四、募资用途

子公司拟募资4.4亿元,其中1.8亿是补充流动资金。

然而,子公司账面现金就高达2.6亿,尚有1亿的应收票据。子公司的现金储备非常充裕,由此可见,子公司上市募资并并非因为缺钱。

那是为啥?

仔细看看招股,会发现,募资资金的最主要的用途,是办公楼建设项目。